こんにちは、darakeです。

今回は、狭い意味での投資について授業ができるようになる記事です。

投資といっても、得るリターンによって様々です。その違いについてはコチラ↓を確認ください。

お金を生む基本的な投資については、絶対に知っておいた方がいいと思います。投資についての知識を得た上で、子どもや生徒に教えられるようになりましょう。

子どもや生徒には、絶対に早くから教えておいた方がいい内容です。ただ、その知識を生かすか殺すかは本人次第ですけど。

具体的な内容は次の2点です。

- 投資とはお金に働いてもらうこと

- 授業案とワークシート

投資とはお金に働いてもらうこと

「お金に働いてもらう」

自分も含めて多くの日本人が聞き慣れない、教わってこなかった言葉です。

私たちが知っているお金を得る方法とは、働いて稼ぐことです。それ以外は全て特別な方法という認識が強いかと思います(不動産収入、ギャンブル、投機など)。

特別な方法なので、大半の人たちが自分には関係なく、手を出さないものと決めています。

なので、大半の人たちは働いて給料を得ることだけが、お金を得る方法だと信じて暮らしています。そして得たお金を郵便局や銀行に預貯金しています。

※預金・・・銀行に預ける 貯金・・・郵便局に預ける

darakeも数年前までそうでした・・・!

みんな気づけ!正しい知識を共に学ぼう!(投資は怪しくないゾ)

まずは、単利と複利という言葉は知ってください。とても重要なことなので。

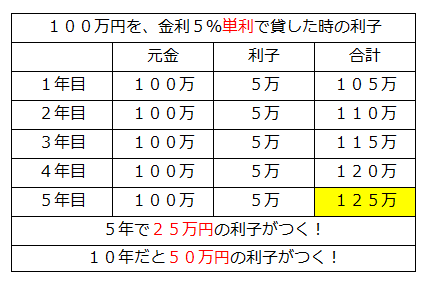

単利とは、元金にのみ利子が上乗せされることを指します。つまり、年利5%で100万円貸した場合、1年間で105万円になり、5万円が利子としての上乗せ分です。

『いいね!』と思った人は甘いっす!

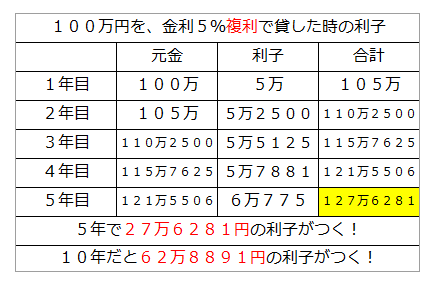

複利とは、まず元金に利子が上乗せされ、元金+利子に対してさらに年利5%が上乗せされていきます。

数年だとあまり差が目立ちませんが、10年以上経過するとハッキリと差がつきます。

どうせお金を貸すならば、複利で貸したいですよね!誰もがそう思います。

お金を生む投資とは、大きく分けて4つです!その中で、おススメ投資は④だけです!

おススメするのは④だけですが、他の3つも知識としては知っておいて損はありません。

②国債などの債権購入(単利)

③株式購入(複利可)

④投資信託購入(複利可)

預貯金

銀行や郵便局に預けることは悪いことではありません(これ以降は銀行で表記)。

そもそも、預けるというのは銀行にお金を貸すことなので、利子がもらえます。貸したら利子がついて返ってきます。しかも複利です。そう、複利なんです!

そして、よほどのことがない限り、元本割れのリスクがありません(貸した額が減らないこと)。

ただ、金利がやってられないぐらい低いです!

2020年現在の大手メガバンクの金利は、0.001%!!!(100万を1年貸して10円の利子)

定期預金(1年)の金利でも、0.002%!!(100万を1年貸して20円の利子)

ネット銀行だともう少しだけ金利が高くなりますが、それでも話になりません。

いくら複利でも、1年で10円の利子しか上乗せされなければ増えるわけがありません。

では、なぜ大人たちは預金を進めるのか?

昔は金利8%とかの時代があったんですね(1970年代)。1990年も6%程度の高金利だったのです。バブル崩壊と共に下がっていったのです。

ということで、昔は何も考えずに銀行に預けていれば、複利効果でどんどん増やすことができていたんです!

でも、時代が変わった!今は0.001%ですよ。にも関わらず銀行に預けておくなんて、全くもってアップデートできていませんよね!

どの本を読んでも、預金は給料の3か月分あれば十分だと書いてあります。逆にいうと、月収の3か月分の(現金)は確保しておくべきなんです。

言い換えると、3か月分の現金も貯まっていない人は、投資はまだ早いということ!

月収3か月分の現金を確保したら、もう預金なんて必要なしです!銀行に置いておく(貸す)のはやめて、お金が働きやすいところに移動させましょう!

国債などの債権購入

国債を簡単にいうと、国にお金を貸すことです。

一般の人でも国債を買う(貸す)ことが可能です。貸す年数によって種類が異なり、長く貸していた方が金利も高くなります。

ただ、単利です!!

例として、5年間貸したとしても、金利は0.05%!!!(100万を5年貸して2500円の利子)

単利でこの金利なら、そこまで魅力を感じません。

あえてメリットを挙げるならば、元本割れのリスクは少ないでしょう。日本経済が崩壊することがない限り、貸した額は戻ってくるでしょう。

安全な資金の置き所で、預金よりは少しだけリターンが多い場所といったところです。

株式購入

株を購入して長期保有することで、高い配当金を得ることができます。

配当金は企業の収益によって異なりますが、平均化すると4~6%の配当利回り(リターン)が見込めます。

株を購入して企業の所有者(株主)になることで、配当金がもらえます。

その配当金でさらに株を買い増すことで、複利効果(4~6%の複利)を得ることができます。

配当金を定期的に現金で受け取るか、再投資するのがいいかは議論が分かれます。

ただ、投資初心者にはおススメしません!darake自身も本格的にやっていません。

株式を購入する投資から、リスクオンするといいます。元本割れのリスクが高くなるという意味です。

投資初心者にとって、企業選びが難しい上にリスクが高いとなると、手が出しにくいんですね。

株式購入でも、短期保有の場合はデイトレードといいます。

デイトレードとは、常に株価のグラフに注目して、株の売買を繰り返すことで売却益を得ようとする行為です。

ハイリスク・ハイリターンで投機と呼ばれ、ゲーム、ギャンブルともいわれています。

一般人のdarakeは興味がないので、詳しく書きません。

だって、ハイリスクの勝負ができるほどの資金もないし、ゲーム・ギャンブル感覚でやってしまうと、本当の意味でのお金に強くなることができないからです。

何よりも、そんなギャンブルを子どもや生徒に推奨する気がないからです。

投資信託購入

株の購入でも、投資信託は絶対におススメです。

投資信託については、楽天証券のHPをリンクしておきます。仕組みがわかりやすく書いてあります。

おススメはインデックスファンドの購入です!

インデックスファンドは、市場全体の動きを表す代表的な指数(インデックス)に合わせて運用されています。

だから、爆発的な利益は生まないけれども、安定して少額の利益を生み出すことに特化しています。

少ないといっても、4~6%の配当金利は期待できるのです。普通預金の金利は0.001%!

そして、最近ではどんなに優秀なファンドマネージャー(運用担当者)でも、代表的な指数は越えられないというデータもあります。

アクティブファンドというのは、ファンドマネージャー(運用担当者)が株や債券を選び運用します。その時、代表的な指数以上を目指して運用するため、ハイリスク・ハイリターンとなります。

ということで、アクティブファンドは全くおススメしません!

やるからには、絶対にインデックスファンド1点です!

さらに、選択する上で考えることは手数料です!プロの手を借りると必ず手数料が発生します。

この手数料を甘く見ると痛い目を見ます。手数料を高く取ることだけを目的とした投資信託が山ほどあります!

それらのほとんどがアクティブファンドです。なので、一切見る必要がありません。

投資信託の手数料は、購入時手数料と運用管理費用の2つだけ視野に入れておけばいいです。

ネット証券で買うインデックスファンドであれば、購入時手数料はほぼかかりません。

気を付けるべきは、運用管理費用です。これが0.1~0.3%のファンドから選ぶことをおススメします。

運用管理費用0.3%のインデックスファンドを100万円分購入したら、年3000円が手数料で差し引かれます。

投資信託を買う時、絶対にネット証券で購入しましょう!銀行等の窓口で購入してはいけません!

運用管理費用の高いアクティブファンドを進められてしまうことがあります。というか、絶対にやめた方がいいです。

ネット証券だと購入時手数料はかからず、運用管理費用が低く設定されているインデックスファンドを自分で選ぶことができます。

そして、米国株のインデックスファンドがおススメです!

何だかんだ議論が別れますが、長期的に見ると結局右肩上がりで成長しています。その点においては日本株よりも信頼があります。

運用管理費用が低いインデックスファンドを自分で選んだら、一括か積み立てかを決めます。これはどちらがいいかは賛否両論なので自分で判断しましょう。

一括投入できる資産があるならばそれも良し、定期的に積み立てる方式でコツコツ運用するのも良しです。

ちなみに、darakeは積み立て式で運用しています。さて、ここまで運用管理費用と何回言ったでしょうか?笑

そして、1番大切なことは長期保有できるかどうかです。長期保有することで複利効果が上がり、お金がたくさん働いてくれるでしょう。

日々株価をチェックして、一喜一憂するのはデイトレードです。

なので、購入したら基本的には放っておいていいのです。チェックしない方が心の安定です。心が乱れない自信がある人はチェックしてください。

2020年のコロナショックによって、多くの企業の株価が下がりました。当然、インデックスファンドも例外ではありませんでした。この時、慌てて一気に売却した人が多くいたそうです。

しかし、数か月もすると株価は復活しました(米国株インデックスファンドの話)。

本当のお金持ちとは、複利でお金を長期的に投資している人を指すのです。

ただ、忘れてはいけないのは税金です。投資信託において、利益が確定した時には20%が税金でもっていかれます!切ない話ですが仕方ありません。

けれども、安心してください!その税金がかからないシステムがあるんですよ!それがNISAやiDeCoです。

どうですか?利益がそのままGETできるなんて知りたくなったでしょ?ぜひ、調べてみてください。

さて、ここからはオマケです。

色々語っているけれど、『お前はどうなのよ?』って思っている人は参考にしてください。

darakeは2年前からお金無知から卒業して、投資とその勉強を始めています。

その成果を紹介します。コロナが流行した3・4月前後は一気に下がりマイナス値をつけていましたが、かなり復活しています。

約2年間、お金に働いてもらった成果です。預金していたら生まれていないリターンです。

このリターン額をどう評価するかは、みなさん次第です。

授業案とワークシート

ここからは、中学生用に大まかな授業案をまとめます。そしてワークシートもダウンロードできるようにしておきます。

生徒の活動メインで記述します。

①銀行や郵便局にお金を預けたことがあるか?何のために預けているか考える。

②銀行に預けるとはどういう意味なのかを知る。

③銀行に預けてどのくらいの利子がついているのか予想する。

④投資について理解を深めることをゴールに設定する。

⑤単利と複利について知る。

⑥大まかな投資4パターンの利子(リターン)が多い順を知る。

⑦4パターンの金利と単利か複利かを知る。

⑧リスクオンとオフの考え方を知る。

⑨4パターンのリスクについて知る。

⑩今後お金を手に入れた時、どのように運用していくべきなのか考える。

⑪授業で気付いたこと、学んだことを記述する。

おわりに

投資について知る時、浅い知識からで十分だと思っています。誰もが投資家を目指しているわけではないので、まずは知って興味をもつことが大切です。

中学生たちは、

預金が銀行にお金を貸しているということを知っていますか?

預金が複利ということを知っていますか?

2020年現在の金利を知っていますか?

株式購入、投資信託について知っていますか?

中学校で教わらなくても、高校や大学で教わるのなら問題はありません。ただ、実際はそうなっていません。

ならば、社会に出た時にお金に困らず、振り回されないように基礎的な知識は教える必要があります。

その役割を担うのは、親や教師でありたいです。

生きていく上でお金の知識は重要です。道具としてのお金を使いこなせるようになりたいと願っています。

これからも経験を知識に変換して、次の世代に伝えていきたいと思います。

今回はここまで!

みなさんが、幸せな人生を送れますように!

コメント